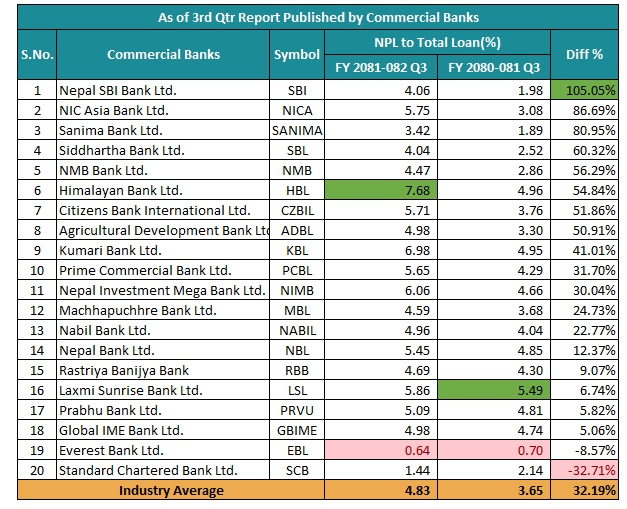

काठमाडौँ । बैङ्कहरूले कर्जा असुलीमा आक्रामक रणनीति अपनाएको भए पनि अपेक्षित नतिजा भने हात पार्न सकेको छैन । चालु आर्थिक वर्ष २०८१/८२ को तेस्रो त्रैमाससम्म आइपुग्दा वाणिज्य बैङ्कहरूको औसत खराब कर्जा ४.८३ प्रतिशत पुगेको छ, जुन अघिल्लो वर्षको सोही अवधिको तुलनामा ३२.१९ प्रतिशतले बढी हो ।

राष्ट्र बैङ्कले असल कर्जाको प्रोभिजन १.१ बाट घटाएर १ प्रतिशतमा झारेको, र निर्माण क्षेत्रका ऋणीहरूलाई सहज ऋण पुनर्तालिकीकरणको सुविधा दिएको भए पनि बैङ्कहरूको खराब कर्जा अपेक्षाविपरीत बढेको छ ।

९ वटा बैङ्क राष्ट्र बैङ्कको सीमाभन्दा माथि

राष्ट्र बैङ्कले तोकेको ५ प्रतिशतको खराब कर्जा सीमा नाघ्ने बैङ्कहरूको सङ्ख्या ९ पुगेको छ । हिमालयन बैङ्कले सिभिल बैङ्कलाई गाभेपछि सबैभन्दा बढी ७.६८ प्रतिशत खराब कर्जा देखाएको छ । त्यसपछिका स्थानमा कुमारी बैङ्क (६.९८नेपाल एसबीआई बैङ्कको खराब कर्जा १0५.0५% ले वृद्धि भई ४.०६ %पुगेको छ ।) र नेपाल इन्भेष्टमेन्ट मेगा बैङ्क (६.०६नेपाल एसबीआई बैङ्कको खराब कर्जा १.५५% ले वृद्धि भई ४.०६ % )पुगेको छ ।

अन्य ५ प्रतिशतभन्दा बढी खराब कर्जा देखाउने बैङ्कहरूमा लक्ष्मी सनराइज, सिटिजन्स, प्राइम, नेपाल बैङ्क र प्रभु बैङ्क छन् ।

- नेपाल एसबीआई बैङ्कको खराब कर्जा १.५% ले वृद्धि भई ४.०६ %पुगेको छ ।

- एनआईसी एशिया बैङ्कको खराब कर्जा ८६.६८ %वृद्धि भई ५.७५% मा पुगेको छ ।

- सानिमा बैङ्क ८०.९५%ले वृद्धि भई ३.४२ %मा पुगेको छ ।

- सिद्धार्थ बैङ्क ६०.३२५%वृद्धि भई ४.०४% पुगेको छ ।

- एनएमबि बैङ्क ५६.२९ %ले बढेर ४.४७% मा पुगेको छ ।

अर्कोतर्फ, स्ट्यान्डर्ड चार्टर्ड बैङ्क (३२.७१% ले घटेर १.४४%) र एभरेष्ट बैङ्क (८.५७ %ले घटेर ०.६४%) का खराब कर्जा भने घटेका छन् ।

समयमै ऋण तिर्न नसकेपछि ऋणीको सम्पत्ति लिलामी गरेर कर्जा असुली गर्न सकिने प्रावधान भए पनि लिलामीको प्रक्रियाले समेत अपेक्षित सफलता दिएको छैन । बैङ्कहरूको भनाइ अनुसार, लिलामीमा सम्पत्ति बिक्री हुन नसक्दा कर्जा असुली थप जटिल बनेको छ ।

खराब कर्जाको वृद्धिले बैङ्कहरूको नाफा घटाउने, पुँजीको अवस्था कमजोर बनाउने र नयाँ ऋण प्रवाहमा समेत दबाब सिर्जना गर्ने खतरा बढाएको छ । राष्ट्र बैङ्कको नियमअनुसार, बैङ्कले कर्जालाई ५ श्रेणीमा वर्गीकरण गरी क्रमशः १५ देखि १००५ सम्म नोक्सानी व्यवस्था (प्रोभिजनिङ) गर्नुपर्छ । खराब कर्जा बढ्दा, बैङ्कको मुनाफा त्यही अनुपातमा प्रोभिजनमा खर्च हुन जान्छ, जसले वित्तीय सूचकहरूलाई कमजोर पार्छ ।

वर्तमान आर्थिक सुस्तता, ऋणीहरूको कमजोर भुक्तानी क्षमता र लिलामीको अप्रभावकारिताले गर्दा बैङ्किङ क्षेत्रले थप दबाब खेपिरहेको छ । राष्ट्र बैङ्कले प्रोभिजन र पुनर्तालिकीकरणमा लचिलो नीति लिए पनि सुधारको अपेक्षा विपरीत, खराब कर्जाको अवस्था झनै गम्भीर बन्दै गएको छ ।